演讲嘉宾:遂玖资产/配置总监 石磊股票平台

元股证券:ygzq.hk

元股证券:ygzq.hk演讲全文

— 产业生态机遇与系统性风险 —

各位投资者下午好,感谢国金证券的邀请。今天我想跟大家分享的是我对当前市场主线切换的理解。今年的市场非常精彩,两个分论坛的设计也很有智慧,因为今年确实存在两条主线:一条是AI,一条是周期。但从现在开始,我认为这两条主线正在发生切换。过去半年,从AI到周期,市场机会很多,但把握难度非常大;展望后面的半年到一年,机会依然很多,但把握难度同样不会降低。背后的原因和动机是什么?我想花一点时间,从产业生态演化所带来的机遇和系统性风险这个角度,来解析当前的市场。首先,机会是围绕着产业生态演化带来的,与此同时,我们也面临着百年未有之大变局带来的系统性风险。那么在这么大的风险之中,如何抓住这样的一个机遇,是我今天分享的一个主线。

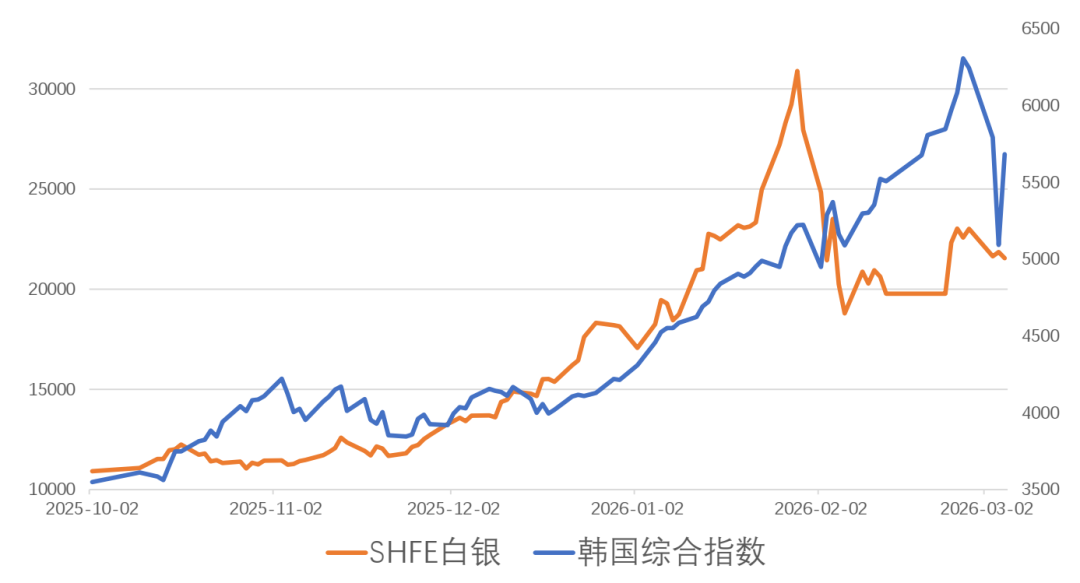

先跟大家说说今年的难题,过去几年非常有效的分散策略,今年失效了。以前大家知道,股票加贵金属配好之后,组合表现会非常好,基本不需要做波段。但今年完全不同,分散化几乎没有什么效果。我们怎么来处理这个问题?从去年四季度开始,有色金属、贵金属表现强势;到今年一季度,AI基建相关的股票也表现很好。但问题在于,这些资产的走势形态高度相似——比如白银和代表AI基建的韩国股市,都在短短三四个月里翻倍或上涨50%以上,但是它们都出现了崩盘,这意味着如果你左侧没有进去,右侧根本出不来,能赚到全部收益的人是极少数。

为什么会这样?其实这就是典型的泡沫形态。从LPPL模型来看,这类资产完美符合一个简单的规律:第一,越涨越快,呈现幂率加速,比指数级上涨更快;第二,波动不是消失,而是遵循对数周期,涨一波、震荡一波、再涨一波,而且波动的间隔越来越密;第三,到达临界点之后,波动会突然放大,然后崩盘。这个模型告诉我们,临界点来临时的暴跌,往往不是因为某个新闻事件,而是因为过去涨多了,是内生的崩溃。我用2月份的数据拟合这个模型,它预测韩国股市的内生性崩盘时间就在3月初,只不过恰好也赶上了风险事件,白银也是如此。我想澄清的是,这不是一个预测模型,不能用来精准预判未来,但它可以帮助我们理解当前处于什么阶段。

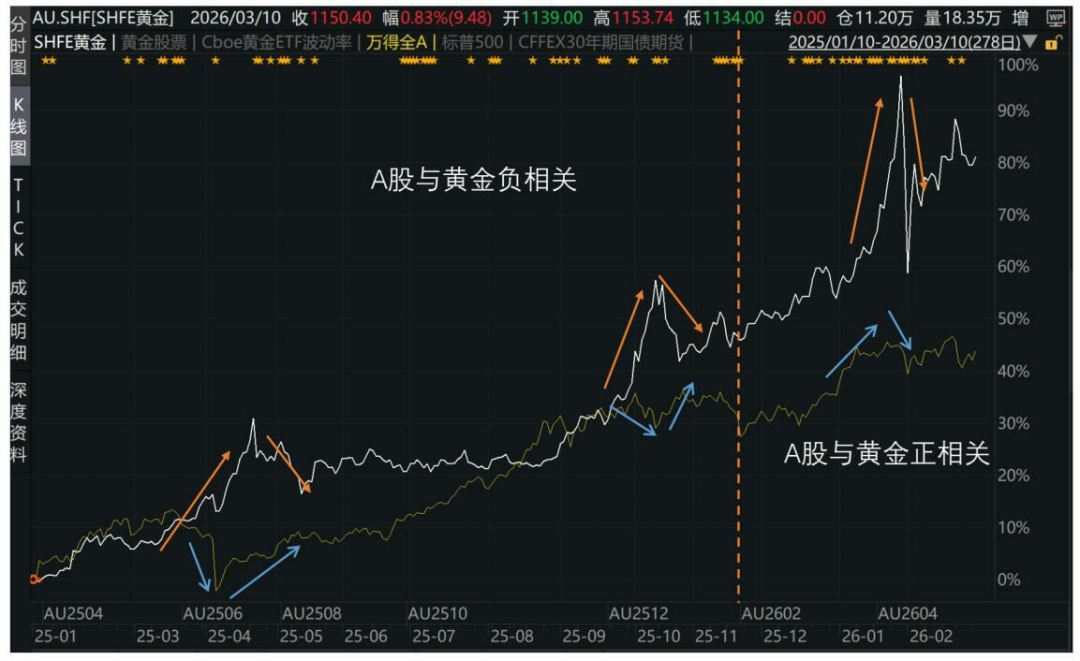

再来看大类资产之间的相关性。传统资产配置之所以有效,是因为配置的资产之间是低相关或负相关的。但最近三个月,情况发生了根本变化。最夸张的是,贵金属和A股估值变成了正相关,而且是强正相关,这在去年完全不是这样。债券和股票之间也失去了分散化效果。工业品与A股的相关性比历史均值提高了0.3,意味着相关性至少上升了30%以上。所有这些不同类型的资产,现在投的似乎是同一个东西。比如A股和黄金,去年4月关税战时A股暴跌、黄金上涨,10月到11月A股小幅回撤、黄金大幅上涨,两者完美互补。但今年1月,贵金属暴跌时A股也在暴跌,贵金属大涨时A股也在大涨。这只能说明,底层的某些驱动力已经改变,使得它们不再有对冲效果。

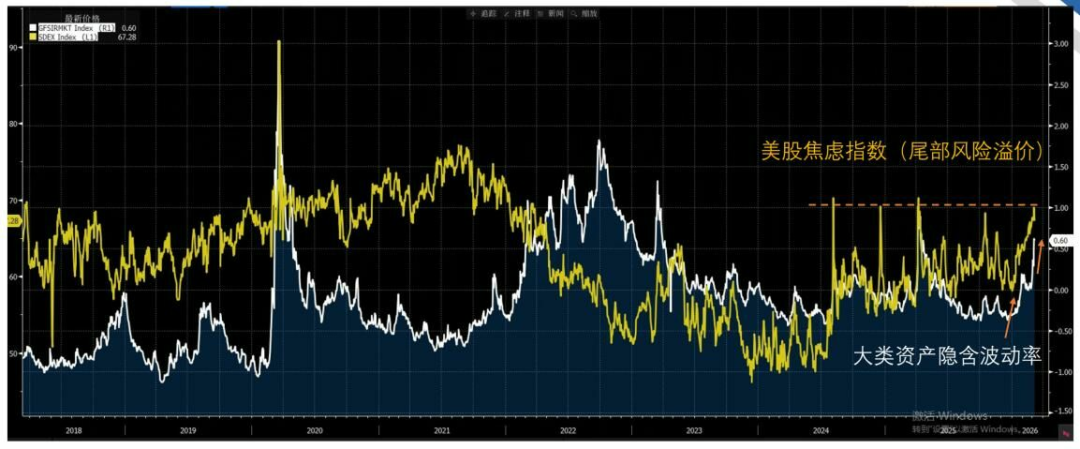

从市场情绪来看,全球大类资产的隐含波动率在1月之后经历了两波上涨,但绝对水平还不算高,没有达到极度恐慌的状态。但另一个衡量尾部风险的指标——我称之为“焦虑指数”,现在已经到了去年关税战时的水平。也就是说,市场已经很焦虑,大家都在准备跑,只是发令枪还没响。今天这个时间点,全球都处在一个关键的选择性临界点上。

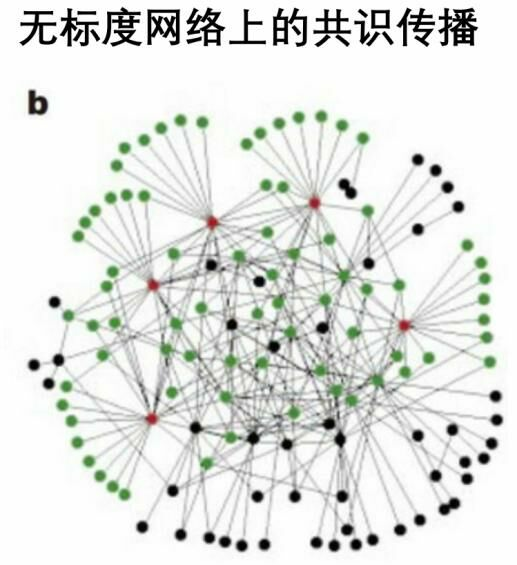

为什么会这样?为什么分散效果这么差?为什么系统性风险这么大?这背后的机制,其实就是共识的传播。最近一年,特别是去年6、7月份以来,市场形成了很多共识,而共识的传播就是LPPL模型对数周期幂率分布的底层动力学。这种传播网络的特点是,意见领袖会吸引更多的连接,形成逐级加强的正反馈,传播过程中会出现羊群效应和模仿行为。当资源耗尽时,就会崩盘。今年的共识特别强——共识在哪儿,钱就往哪儿涌,赚到的人赚到了,但慢了的人就要买单。这种网络还有一个特点:平时对随机冲击有很强的韧性,但一旦冲击到关键连接点,就会出现历史罕见的波动,比如韩国股市在没有金融危机、基本面没有变化的情况下创下历史单日最大跌幅。

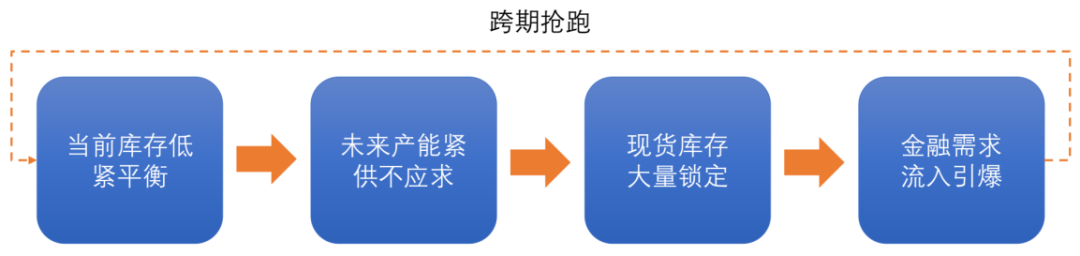

这种市场环境,不是简单的多空判断能够应对的。这是二阶效率的问题。今年,期权对于组合的稳定性至关重要,因为只有期权才有二阶效率,期货和仓位管理都不具备这个能力。我们刚才说的这种正反馈模式,在多个资产上反复出现:有色金属、白银、内存、PCB等。它们的演化路径非常标准:第一,原本库存偏低,经过过去几年的消耗,处在紧平衡状态;第二,有一个明确的叙事告诉大家未来几年产能都不足,订单已经签到2028年;第三,突然出现一个大玩家,把现货市场能找到的货全部扫掉,让空头无货可交;第四,金融需求引爆,价格出现超指数级上涨,然后崩盘。油运市场也是如此:2022到2023年产能出清形成紧平衡,去年委内瑞拉事件打掉一部分供给,今年初韩国巨头扫货,再加上美伊战争,整个过程如出一辙。内存、白银的逻辑也一样,只不过白银的“扫货”是通过ETF完成的。

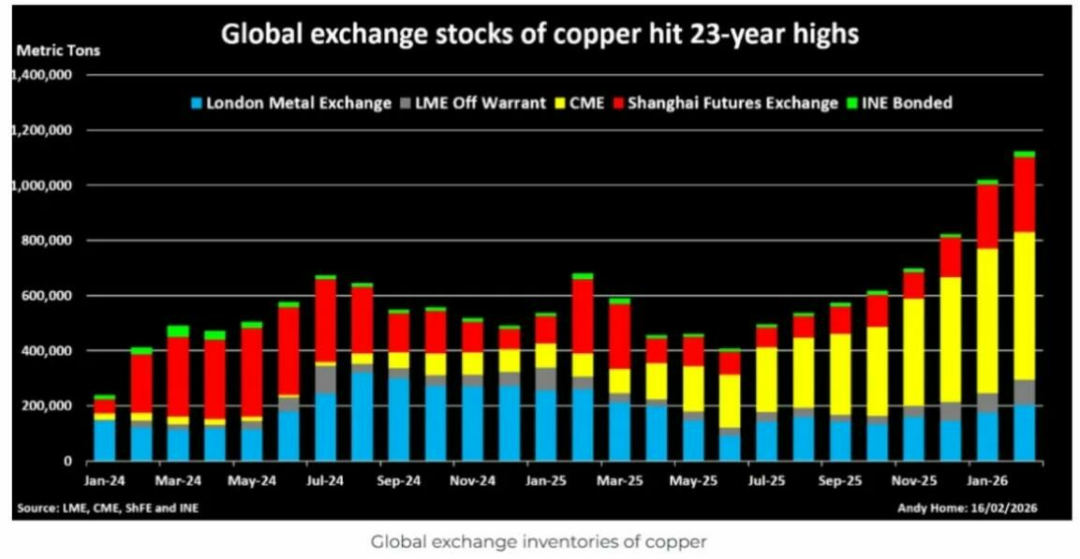

去年是有色金属的大年,无论是股票还是商品,都呈现显著增长,随后以泡沫形态结束,回归正常运行,近期则可能是原油接过了这一节奏。以铜为例,过去很多产业内人士认为,全球铜库存积累较多,感觉并不紧张,按照一般逻辑,库存积累时价格应该承压,至少不会大幅上涨。但实际情况是,价格与库存同时暴涨。这背后的核心在于,定价的主导因素已经不再是简单的供需平衡,而是库存的分布。在紧平衡叠加远期供不应求预期的背景下,现货库存被锁定,比如大量库存流向美国,再加上投资者入场,最终引爆行情。目前,我们看到部分溢价已经开始回落,这一趋势正在转移。

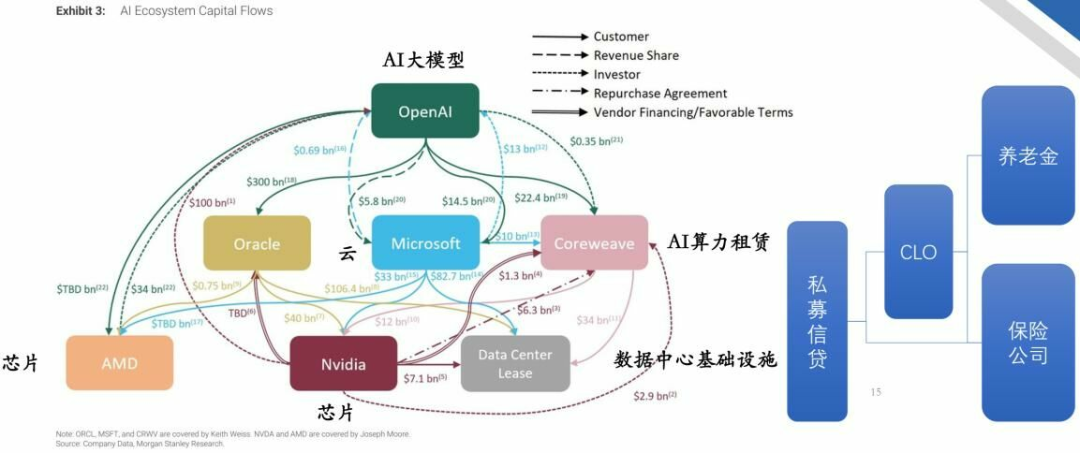

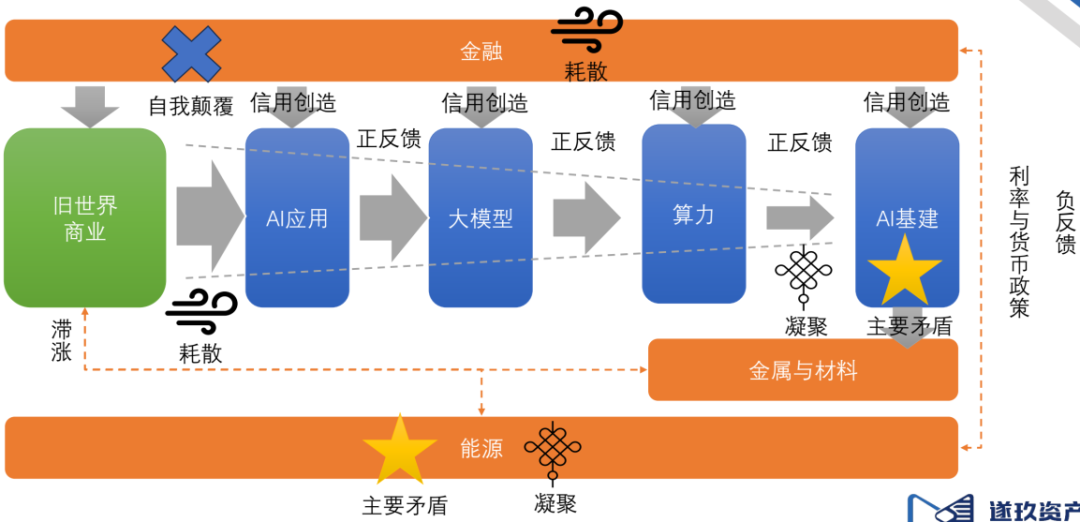

所以我说,AI论坛和周期论坛其实是一个论坛,现在只有一条主线,只不过是在不同阶段的表达。这条主线就是AI基建共识,形成于去年三季度。当时英伟达、微软、OpenAI、Oracle组成铁索连环,不是偶然的。两三年之前他们不需要大规模融资,但现在需要,所以通过联盟来创造信用。他们创造了巨大的信用,通过私募信贷、证券化,一层层卖给保险公司、养老金、高净值个人。有了这些钱,财盛证券,财盛证券配资,香港财盛证券公司他们成为花钱的一方。花钱太多,对股东就不划算。那么谁来接钱?接钱的就是AI基建。今年2月份,全球制造业和服务业景气度都达到了2022年后的最高水平,中国的出口、全世界的贸易都很好,就是因为有人花了很多钱,有人在今年1、2月份接到了很多钱。物价压力在2月份也已经很大,特别是电子器件和半导体的全面涨价,这就是AI基建接钱的那一方。美股的表现也印证了这一点:标普500震荡,但代表“收钱”的自由现金流策略今年一直赚钱,收益10到20个点。市场已经告诉你了,花钱的人别做他的股东,去做收钱的人的股东。

如果我们把AI产业链组装成一个系统来看,AI新世界:AI应用、大模型、算力、基建这些,另一部分是传统的“旧世界”的商业模式。今年2月,市场的第一波动荡,来自于新世界太强了,AI进步太快,加速侵占旧世界。但问题在于,支撑新世界的金融部分,我们刚才说的私募信贷、保险公司,它们大量的资产都在旧世界,贷款放给了旧世界的人。新世界的人刚刚生长出来,却把自己赖以生存的金融体系给推翻了。这就是第一个负反馈循环,出现在AI应用和旧世界商业之间的金融环节,这是一次美国信用的紧缩,到今天还没有结束。

但沿着新世界的链条往上,全是正反馈。这些绑定了新世界技术的商业模式,加上金融融资,把钱花给算力、花给AI基建。你会发现,这个流量有一个收口,就是AI基建。为什么?因为产能不足。AI基建不是新长出来的,而是原有成熟产能里加上了AI需求,AI需求长得太快,打断了原有的模式,所以它们成为瓶颈,成为系统里最紧的部分,也就是主要矛盾。找到瓶颈,你就知道投资的主要方向在哪里。价值最好的地方就在这儿,就是这些卡脖子的地方,你只要投到了瓶颈,前面所有的钱你都赚到了。前面的AI机会是巨大的,这些机会也会转移到有色金属、部分材料,因为能源本来是比较松弛的,但有了这次的战争冲突,瓶颈变了。这就是为什么我说投资主题正在切换:网络依然存在,AI投资还要继续,但整个体系里的瓶颈不再是AI基建,而是能源,这是3月份之后新的变化。

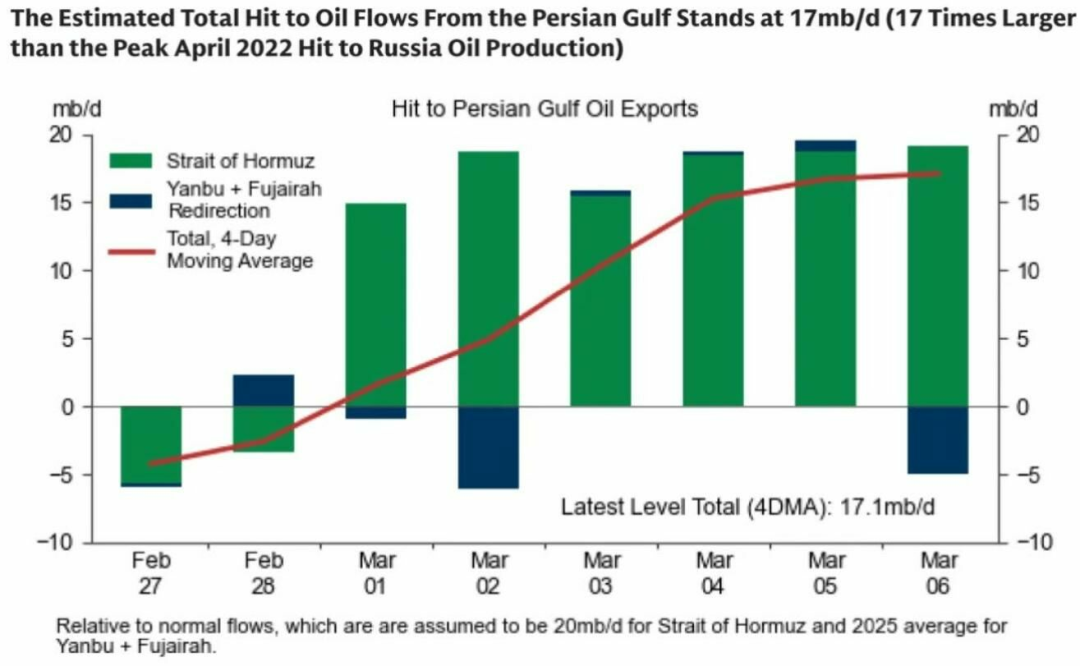

如果把整个经济系统比作一个人,AI投资带动的资本开支增长速度,让全球GDP中的资本开支从正常的3%左右翻倍到了5.5%到6%。现在的霍尔木兹海峡冲突,不是一般时候的冲突,而是在高速发展时被卡住脖子。它对原油供给的影响,相当于2022年俄乌冲突时的17倍。很有意思的是,市场对原油的定价认为这是个短期事件,所以期货曲线主要涨近月合约,大家觉得这事能搞定,不是什么大事。这就是市场现在很焦虑、但还没有夺路而逃的原因。市场没有把中期和长期最可能的场景进行重新定价,而这是决定股票这类长久期资产定价的核心。

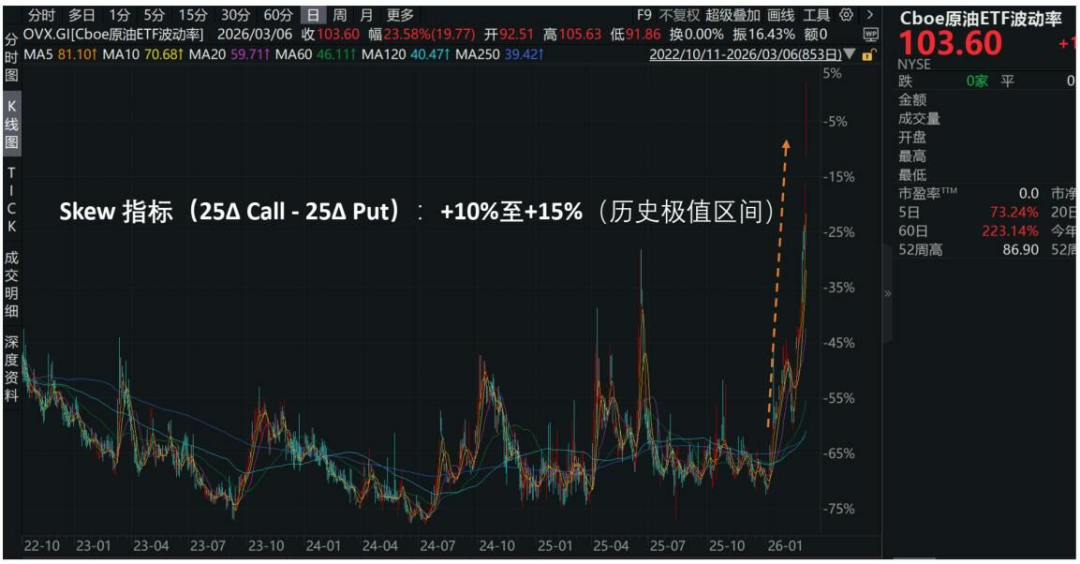

大家可以做一些简单的思想实验。第一,现在市场告诉你缺油,至少最近半年非常紧缺。第二,谁有现货、谁能把油运出来、谁能卖现货?显然中东以外能产油的地方最幸福,能收获近月猛涨和现货溢价。在中国,我们会通过中海油港股的定价来理解市场状态。中海油港股一直按长期70美元定价,到现在没动过。70美元是什么意思?是一阶的定价。但大家别忘了二阶效应,市场已经焦虑到极点了,只是发令枪还没响。二阶效应告诉了我们多少?原油期权的隐含波动率已经到了100%,意味着一个月内上下30%是大概率事件,上下60%是合理区间,比正常波动率高一倍。而且极度右偏,偏度值10%到15%,历史极值。这说明原油市场极度焦虑,但恐慌还没到最大。一般情况是恐慌之后偏度会回落,现在是又恐慌又焦虑。而股票市场完全没有反映这个定价,二阶效应根本没给,因为跨资产定价传导有迟滞,效率没那么高。

我们再做一个极端的思想实验:假设美伊冲突三到六个月解决不了,全世界的共识变成非常缺油,金融资金大量涌入能源抢油、抢油气资产。这只是一种极端情况的演绎,更不是大概率事件。但如果我们把LPPL模型套用在原油上,它会告诉你原油可能涨到150左右,而且会出现对数周期幂率状态。有了这样的情景,对投资者是有利还是有害?不全是有害的。对中国、对中国的很多产业而言,这可能是历史性的机会。

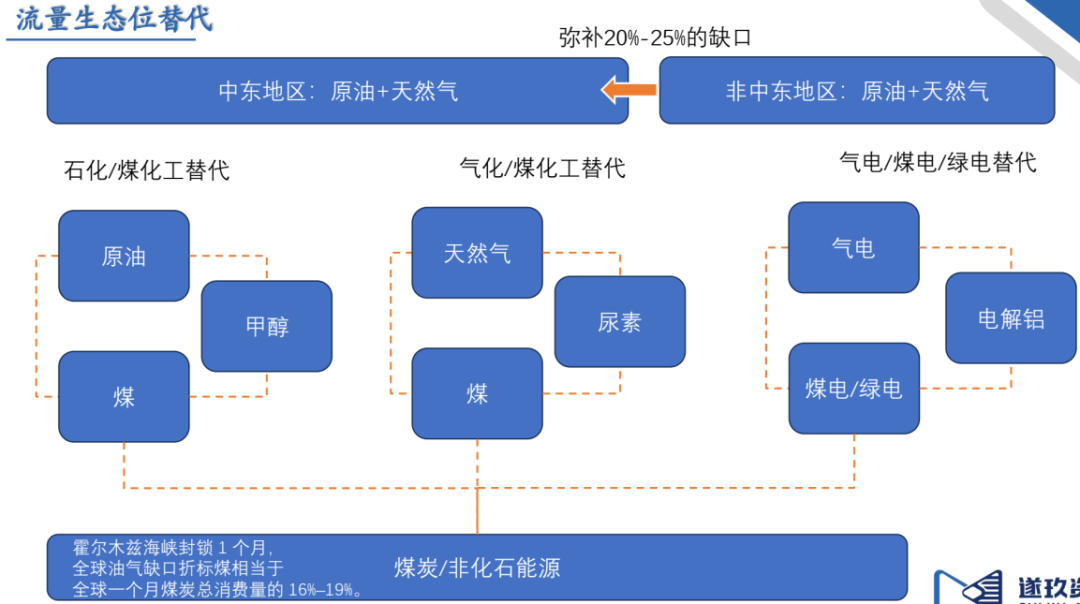

原来的生态里,中东油气成本极低,支撑了初级的能源产品和化工品,他们处在整个产品曲线的最低成本位置。但一旦这个优势被打掉,各种变量就要切换。原来用原油的,可以去做煤化工;原来用天然气的,可以用煤来替代;原来用燃气发电的,可以用煤电和绿电来替代。下面这些替代的东西,恰好是中国相对更多的——煤、绿电。绝对意义上大家都会受损,全球都会受损,但相对意义上,这是一个时代的机遇,替代链条上的东西会起来。中东的天然气会部分被煤炭、非化石能源替代,化工品的产业生态会切换,非中东地区的油气也会有替代效应。对中国来说,我们相对有很多机会。

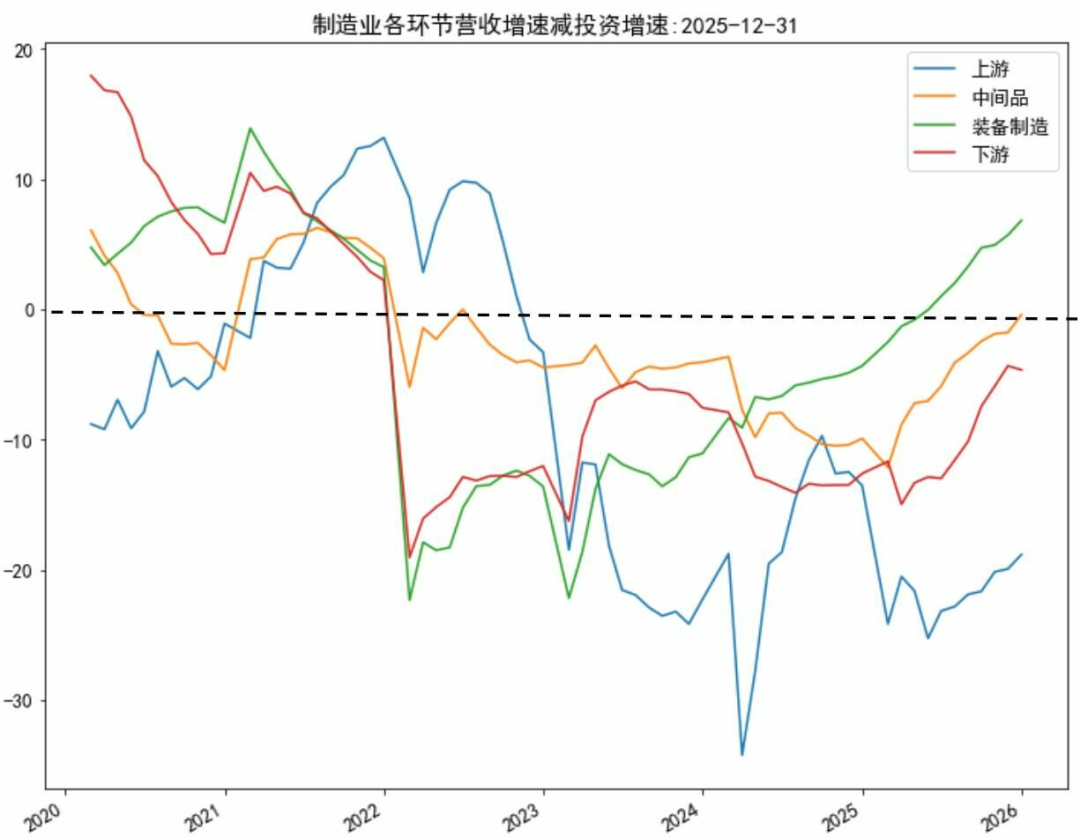

在一个产业里,竞争取决于效率和成本。这次冲击相当于把成本最低的那个竞争者直接打掉了,同时市场价格因为紧缺还要上升。对于成本曲线中间偏上的企业,有两个好处:一是总量上价格会有很大增长,二是相对市场份额会有很大增长。这恰好就是历史级的机遇。我们可以把价值的流动比喻成河流网络,钱像水一样流,流到哪个节点,哪个节点就赚到钱。原来有两个分叉,当最具有成本优势的被打掉之后,其余的生态会非常快地扩张。替代的不只是成本,而是整个产业规模在后面这个生态里替代。再加上我们本来就在产能出清的过程中:去年装备制造业产能从底部平衡,今年中间品也达到了临界线以上。我们本来就处在产能周期的紧缩中,外面又有竞争力消失,这就形成了双击。

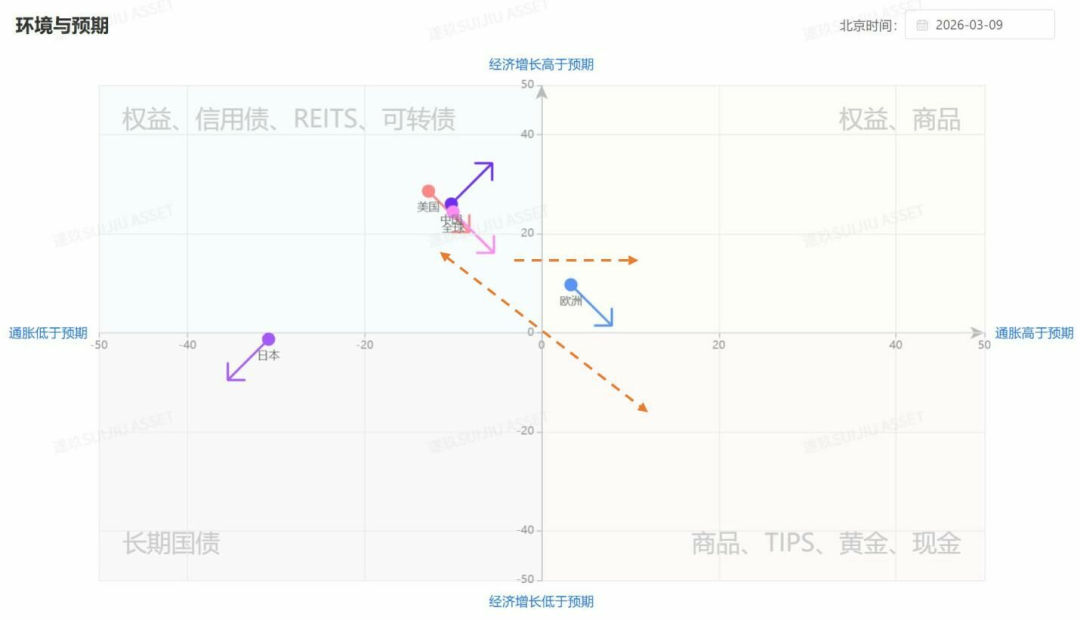

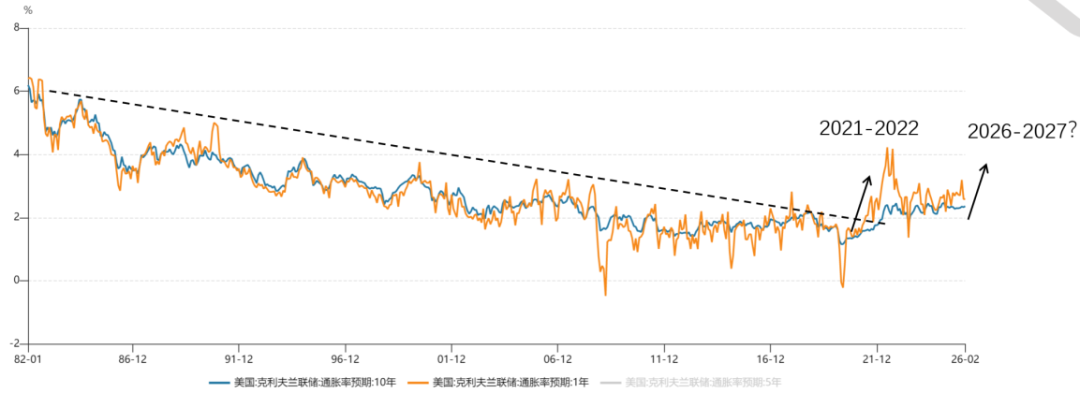

最后看宏观经济,全球本来处在“增长高于预期、通胀低于预期”的金发姑娘时期,最适合股票投资。但现在发生了一次能源冲击,未来会走向两个方向:一个是通胀高于预期、增长高于预期,温和通胀;一个是通胀高于预期、增长低于预期,滞胀。现在无法确定,有些国家可能偏温和通胀,有些偏滞胀。但主线切换是确定的,资产配置需要相应变化。更长期的挑战是通胀预期,过去30年,美国通胀预期是下降的,短期的冲击忍一忍就过去了。但过去两年,发达国家通胀预期彻底反转且还在上升。一旦出现短期冲击,对利率、对金融条件的影响会非常大,心理基础和过去30年完全不同。最终要看央行(美联储、中国、欧洲)在保增长和控物价之间怎么权衡。货币政策框架今年是一个非常重要的不确定性。

总结一下,AI基建在过去八个月左右是主要的瓶颈,是主要的收益来源。但从3月份开始,主要的主线和瓶颈已经切换到了能源和实物资产。现在市场没有给能源主线做任何风险溢价的定价,到今天还没有。AI基建当然还要干,收益也还在,但收益风险比变了,在系统里的重要性也变了。金融条件的紧缩已经带来一部分影响,资本开支能否持续,要看后面负反馈的程度。今年的机会特别大,但市场的尾部风险需要管理好,二阶效应带来的影响特别大。

风险提示:1、国内政策超预期退坡;2、海外地缘争端导致通胀上行超预期;3、美联储鹰派超预期

配资网站以上内容为嘉宾观点,任何情况下不代表国金证券意见。

]article_adlist-->

点击下图即刻抵达国金策略牟一凌专栏

]article_adlist-->

点击下方阅读原文,获取更多最新资讯

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

财盛证券官网股票配资提示:本文来自互联网,不代表本网站观点。